“Risikolebensversicherung? Die brauche ich nicht!” – das ist prinzipiell die Aussage, die schnell in die Runde geworfen wird. Und das, obwohl wir alle nicht wissen wie viel unserer Lebenszeit uns wirklich noch bleibt. Anhand eines realen Fallbeispiels einer gerade einmal zum Todeszeitpunkt 33-Jährigen Kundin aus unserem Makleralltag zeigen wir dir auf, warum es zu einer der existenziellen Versicherungen gehört und warum du darüber nachdenken solltest, dich damit abzusichern.

Was ist eine Risikolebensversicherung?

Die Risikolebensversicherung zielt darauf ab, finanziellen Schutz für deine Hinterbliebenen des Versicherten zu bieten. Sie zahlt ausschließlich im Todesfall des versicherten Person eine Leistung. Die Leistung erhält je nach Festlegung der Versicherungsnehmer, die bezugsberechtigte Person, oder die gesetzlichen Erben. Abgedeckt wird also nur ein bestimmter und festgelegter Zeitraum, der auch als Versicherungsdauer bezeichnet wird. Wenn der Versicherte jedoch nach Ablauf der Versicherungsdauer stirbt, erfolgt in diesem Fall keine Auszahlung der festgelegten Summe.

Die Risikolebensversicherung wird zu sehr unterschätzt, weil sie im Vergleich zu anderen Arten von Versicherungen weniger bekannt ist und nicht die gleiche Aufmerksamkeit wie beispielsweise Krankenversicherungen oder Rentenversicherungen erhält.

Wie viel kostet eine Risikolebensversicherung?

Die Höhe der Prämie kann man pauschal nicht benennen. Sie hängt von verschiedenen Faktoren ab, wie dem Alter, dem Gesundheitszustand und dem Lebensstil des Versicherten. Rauchen ist unter anderem ein nicht unerheblicher Risikofaktor. Trotzdem im Vergleich zu anderen Lebensversicherungen, wie z.B. der Berufsunfähigkeitsversicherung, ist der aufzuwendende Beitrag signifikant und überraschend. Das kommt daher, da sie ausschließlich den Todesfallschutz bietet.

Brauche ich diese Versicherung?

Es ist wichtig zu beachten, dass die Notwendigkeit einer Risikolebensversicherung stark von deinen individuellen Umständen abhängt. Wenn dich eine der folgenden Situation betreffen, ist es für dich ratsame Absicherung:

- Eltern von minderjährigen Kindern

- Ehepartner oder Lebenspartner, die gemeinsame Verbindlichkeiten haben (Hypotheken, Autokredite oder andere Darlehen)

- Selbstständige und Schlüsselpersonen von Firmen (Geschäftsführer, Prokuristen, Experten)

Auswirkungen

Wenn nur noch ein Elternteil lebt, wird der andere vielleicht automatisch durch ein wegfallendes Einkommen verpflichtet wieder in Vollzeit arbeiten zu gehen. Hier kommen z.B. Betreuungszeiten für Babysitter dazu, welche die Betreuung des Kindes in dieser Zeit übernehmen. Im späteren Alter kommen unter anderem Kosten für einen Führerschein oder Ausbildungskosten hinzu. Kosten, die man vorab schnell unterschätzt.

Du kannst dir nichts unter einer Schlüsselperson in einer Firma vorstellen? Ein schönes Beispiel sind hier kleine Handwerksbetriebe. Ein Handwerksbetrieb darf nur geführt werden, wenn ein Meister tätig darin ist. Fällt dieser Meister durch einen Todesfall als Schlüsselperson weg, muss nach Ersatz gesucht werden. Zur Absicherung und Existenzerhaltung der Firma muss dies schnellstmöglich erfolgen. Dafür können als Anreiz z.B. ein hoher Einstiegsbonus ausgeschrieben werden, um möglichst attraktiv als Arbeitgeber für die so die schon wenigen, potenziellen Bewerber zu wirken und Aufmerksamkeit zu erwecken.

Der Tod unserer 33 Jahre jungen Kundin

Kommen wir zu unserem echten Fallbeispiel aus unserem Makleralltag, welches sich leider Ende letzten Jahres zugetragen hat. Der Tod der Kundin kam unerwartet aufgrund einer plötzlichen Erkrankungen innerhalb von ca. 2 Wochen.

Kommen wir zur persönlichen Ausgangssituation, welche in diesem Fall vorlag:

- Verheiratetes Ehepaar

- Mann: 39 Jahre jung

- Frau: 33 Jahre jung

- Kinderlos

- Aktiv laufender Kredit zur Finanzierung des Eigenheims

- Start der Kreditzahlung: 2019

- Monatliche Kreditrate: 1.050,-

- Höhe des Kredits: 305.000,- mit 10% Jahren Zinsbindung zu 1,6%

- Laufzeit: bis zur Rente (67. Lebensjahr)

Fakten zur vorliegenden Risikolebensversicherung bei der DELA:

- Gegenseitige Absicherungssumme im Todesfall: 150.000,-

- Laufzeit der Versicherung: 01.07.2019 – 30.06.2029

- Todeszeitpunkt: 27.09.2023

- Monatliche Prämie der Frau für Absicherung ihres Mannes in ihrem Todesfall: 6,70€

- Monatliche Prämie des Mannes für Absicherung seiner Frau in seinem Todesfall: 12,46€

Jetzt könnte dir die Frage aufkommen, warum die Kundin mehr für die Absicherung ihres Mannes zahlen muss, als er für sie? Das liegt in diesem Fall daran, dass der Ehemann hier in diesem Fall Raucher war. Ein Faktor, welcher wie bereits kurz angedeutet die Beitragssumme beeinflusst. Abgeschlossen wurde die Risikolebensversicherung mit Aufnahme des Hauskredites. Üblicherweise ist bei den meisten Immobilienfinanzierungen mittlerweile eine Voraussetzung.

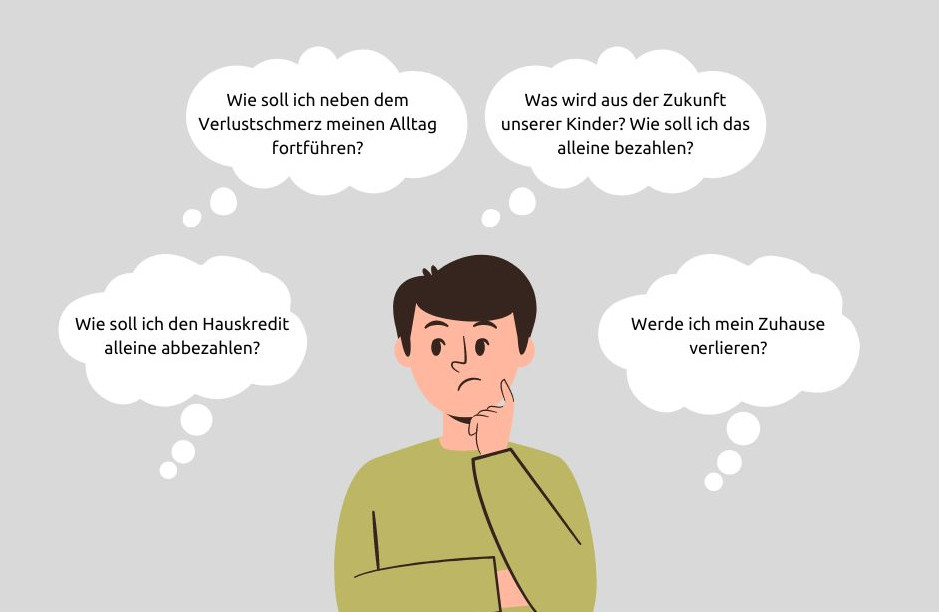

Die Auswirkungen auf den verwitweten Partner

Nach dem Ableben eines geliebten Partners kommt eine ganze Menge seelischer Ballast auf einen zu. Neben der Planung einer Beerdigung sich dann noch um die finanziellen Angelegenheiten zu sorgen und damit verbundene Zukunftsängste sind genau das, was den so schon zu tragenden Rucksack noch schwerer macht. In diesem Fall hängen durch den Tod der Ehefrau die finanziellen Verpflichtungen alleinig auf den Schultern des Mannes. In dem Fall kann die ausgezahlte Absicherungssumme in erster Linie genutzt werden, um einen Teil des bestehenden Hauskredites zu lösen. Wären in diesem Fall beide Eheleute gestorben, wie z.B. bei einem Autounfall, wäre die komplette Absicherungssumme in Höhe von 305.000,- an Bezugsberechtigten oder gesetzlichen Erben ausgeschüttet wurden. Die Todesursache ist nicht relevant.

Fazit und unsere Empfehlung

Die Vorstellung einer Versicherung, die nur im Todesfall greift, wird oft als abstrakt oder gar unangenehm empfunden. Wir neigen als Menschen oft dazu uns auf Versicherungen zu konzentrieren, die uns während unseres Lebens direkt betreffen. Einige unterschätzen die finanziellen Risiken und Folgen für ihre Hinterbliebenen, die mit dem Tod eines Hauptverdieners verbunden sind. Aber auch Versicherungsgesellschaften werben oft sehr wenig für diese Sparte. Als kleinen Test: an welche Werbung erinnerst du dich eher – an die Ersparnis für dein Auto (“noch schnell”) bis zum 30.11. die Versicherung zu wechseln, oder über eine Anzeige zur Risikolebensversicherung? All das sind Faktoren, weshalb wir uns zur Aufgabe machen mehr Aufmerksamkeit auf diese Wichtige Versicherung zu ziehen und unsere Kunden dahingehend ausreichend abzusichern.