Willkommen zu Hause – dem gefährlichsten Ort der Welt. Wir übertreiben natürlich ein wenig, aber statistisch gesehen passieren mit Abstand die meisten Unfälle in den eigenen vier Wänden. So sind im Jahr 2021 knapp 13.000 Menschen in Deutschland durch einen Haushaltsunfall ums Leben gekommen. Weitaus mehr als im öffentlichen Straßenverkehr. Laut statistischem Bundesamt gab es 2021 in Deutschland ca. 2,3 Millionen Verkehrsunfälle. Dabei kamen rund 2.600 Menschen ums Leben. Eine private Unfallversicherung kann vor den finanziellen Folgen eines Unfalls schützen. Ob und für wen sich eine private Unfallversicherung lohnt, erfährst Du in diesem Ratgeber. Wir erläutern, auf was Du vor dem Abschluss einer Unfallversicherung unbedingt achten solltest und stellen Dir die besten Unfalltarife Deutschlands vor.

Was ist eine private Unfallversicherung?

Die Unfallversicherung ist eine freiwillige private Versicherung. Sie schützt dich vor den finanziellen Folgen, wenn deine Gesundheit nach einem Unfall dauerhaft beeinträchtigt ist. Bei einem bleibenden Unfallschaden wird Dir eine vertraglich festgelegte Summe ausgezahlt. Manche Verträge sehen zudem eine monatliche Unfallrente vor.

Definition Unfall in der Unfallversicherung

Der Begriff Unfall ist in den Versicherungsbedingungen klar definiert:

“Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf seinen Körper einwirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet.”

Plötzlich – Das unfallverursachende Ereignis muss innerhalb eines kurzen Zeitraums und unvorhergesehen eintreten. Schleichende Gesundheitsschädigungen, die z.B. durch Abnutzung oder Dauerbelastung entstehen sind kein plötzliches Ereignis.

Von außen bedeutet, dass die Gesundheitsschädigung durch äußerliche Krafteinwirkung geschehen muss, wie z.B. bei einem Verkehrsunfall oder einem Sturz.

Unfreiwillig – Der Unfall darf nicht vorsätzlich herbeigeführt werden. Selbstverletzung oder gar Selbsttötung sind in der Regel vom Versicherungsschutz ausgeschlossen.

Gesundheitsschädigung – Infolge des Unfalls muss es zu einer Beeinträchtigung der Gesundheit kommen. Eine dauerhafte Gesundheitsschädigung wird als Invalidität bezeichnet.

Viele Versicherungen erweitern den Unfallbegriff in ihren Vertragsbedingungen. So sind oftmals auch Unfallschäden durch Eigenbewegung, hohe Kraftanstrengung, Zeckenbiss, Infektionen, Herzinfarkt oder Schlaganfall mitversichert.

Wann und wo gilt die private Unfallversicherung?

Anders als die gesetzliche Unfallversicherung, ist die private Unfallversicherung weder zeitlich noch örtlich begrenzt. Egal ob bei der Arbeit, zu Hause oder im Urlaub, die private Unfallversicherung bietet Dir weltweit und rund um die Uhr Versicherungsschutz. Ausnahmen und Ausschlüsse gibt es für bestimmte Berufe oder gefährliche Aktivitäten und Hobbies, wie z.B. Sprengmeister oder Profisportler.

Welche Leistungen zahlt die private Unfallversicherung?

Invaliditätsleistung

Wird nach einem Unfall eine dauerhafte Gesundheitsschädigung bei Dir festgestellt, erhältst Du eine einmalige Geldsumme als Entschädigung. Mit der Invaliditätszahlung kannst Du die infolge eines Unfalls entstehende Kosten abfedern. So können beispielsweise kostspielige Behandlungen finanziert, das Haus behindertengerecht umgebaut oder Einkommensausfälle überbrückt werden.

Die Höhe der Invaliditätszahlung wird anhand der vereinbarten Versicherungssumme und dem Ausmaß der gesundheitlichen Beeinträchtigung bemessen. Mit Hilfe einer Gliedertaxe und einer ärztlichen Untersuchung wird der Invaliditätsgrad festgestellt. Je höher der Invaliditätsgrad, desto höher die Invaliditätsleistung.

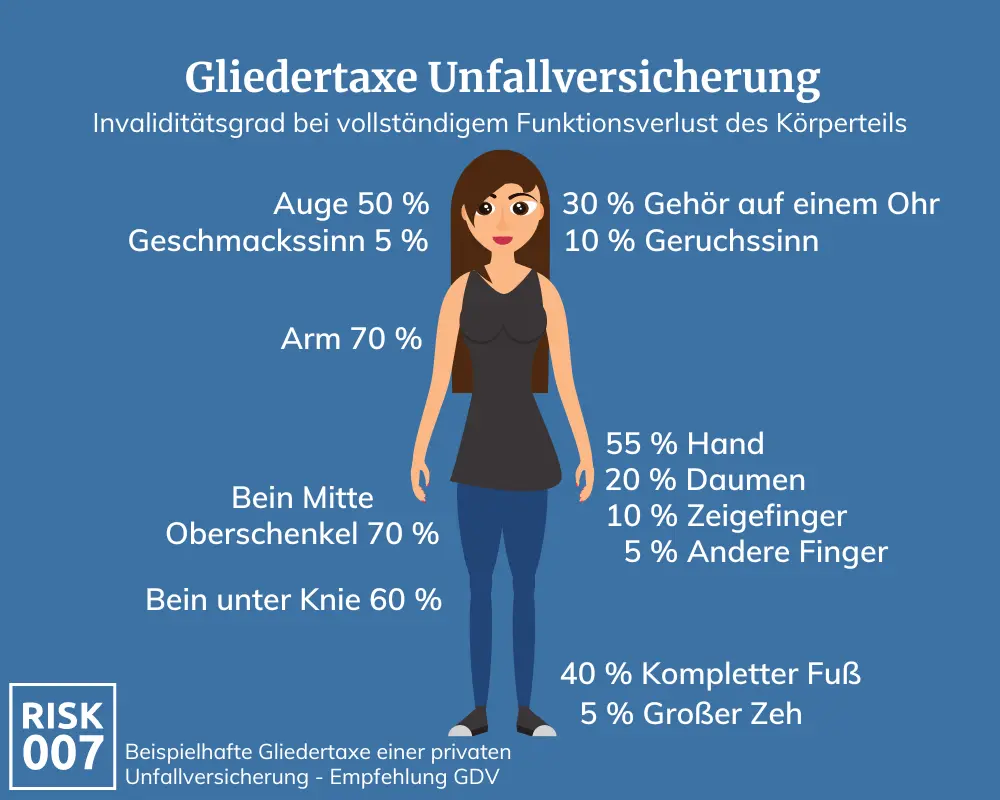

Gliedertaxe

Anhand der Gliedertaxe bestimmt der Versicherer den Grad der dauerhaften körperlichen Beeinträchtigung nach einem Unfall. Die Gliedertaxe weist jedem Körperteil oder Sinnesorgan einen bestimmten Prozentsatz zu. Ist eines deiner Körperteile nach einem Unfall dauerhaft in seiner Funktionsfähigkeit gestört, erhältst Du prozentual den jeweiligen Invaliditätsgrad zugesprochen. Sind mehrere Körperteile betroffen, so werden die Invaliditätsgrade bis zu maximal 100% addiert.

Einfache Beispielrechnung zur Unfallversicherung ohne Progression

Vereinbarte Versicherungssumme: 100.000€

Nach einem schweren Autounfall verlierst Du dein linkes Bein (60% Invaliditätsgrad laut Gliedertaxe). Du erhältst 60% der vereinbarten Versicherungssumme, also 60.000€.

Progression

Die Leistung aus der Unfallversicherung verläuft im Normalfall linear zum Invaliditätsgrad (siehe Beispiel ohne Progression). Vereinbarst Du eine Progression, steigt die Leistung bei ab einer bestimmten Invalidität überproportional zum Invaliditätsgrad. Das macht Sinn, denn je schwerer der Unfall, desto höher die Kosten mit denen Du infolge des Unfalls rechnen musst. Oftmals kannst Du zwischen Progressionsstufen von 200% bis 500% der vereinbarten Versicherungssumme wählen.

Wichtige Leistungen einer guten Unfallversicherung

Gute Gliedertaxe

Jeder Versicherung legt die Prozentsätze für die Gliedertaxe individuell fest. Achte darauf, dass der von Dir gewählt Tarif möglichst hohe Invaliditätsgrade für wichtige Körperteile vorsieht. Vergleiche die Gliedertaxen mehrerer Versicherungen, bevor Du dich für einen Tarif entscheidest.

Ausreichend hohe Grundsumme

Bei Vertragsabschluss legst Du die Höhe der Invaliditätsgrundsumme fest. Je höher die Grundsumme, desto höher der zu zahlende Beitrag. Eine gängige Faustregel zur Bestimmung der Grundsumme bezieht sich auf dein Alter und Einkommen:

Bis 30 Jahre: Bruttojahreseinkommen x 6

Von 40 bis 50 Jahre: Bruttojahreseinkommen x 5

Ab 50 Jahre: Bruttojahreseinkommen x 4

Das ist wie gesagt nur eine Faustformel. Besser ist es, deine persönliche Situation im Beratungsgespräch zu betrachten, um die für dich passende Versicherungssumme zu ermitteln.

Progression vereinbaren

Durch die Vereinbarung einer Progression steigt die Invaliditätsleistung bei schweren Unfällen überproportional zum Invaliditätsgrad. Das bedeutet, Du erhältst bei einer schweren gesundheitlichen Beeinträchtigung (ab 25 %) mehr Geld. Trotzdem solltest Du wenn möglich eine ausreichend hohe Grundsumme wählen, um auch bei weniger schweren Unfällen gut abgesichert zu sein. Wir empfehlen, eine Progression zwischen 225 % und 350 % zu wählen. Das bedeutet, Du erhältst im Falle einer Vollinvalidität das 2,25-fache bzw. 3,5-fache der vereinbarten Grundsumme.

Mitwirkungsanteil von Erkrankungen

Nach einem Unfall prüft die Versicherung, ob eventuelle Vorerkrankungen oder Gebrechen mitverantwortlich für die gesundheitliche Beeinträchtigung nach einem Unfall sind. Ist dies der Fall, kann die Versicherung die Leistung kürzen.

Gute Tarife für Unfallversicherung verzichten komplett auf den Mitwirkungsanteil oder berücksichtigen die Mitwirkung erst ab einem Anteil von 70%. Dies ist ein besonders wichtiges Merkmal für eine gute Unfallversicherung. Wir werden die Mitwirkung von Vorerkrankungen deshalb in einem gesonderten Artikel zeitnah noch genauer erläutern.

Unfälle infolge von Bewusstseinsstörungen

Achte darauf, dass die Unfallversicherung auch für Unfälle infolge von Bewusstseinsstörungen leistet. Beispiele hierfür sind Unfälle infolge von Herzinfarkt, Schlaganfall, einem epileptischen Anfall oder Ohnmacht. Auch Unfälle infolge von Medikamenteneinfluss und Alkohol sollten mitversichert sein. Bitte beachte, dass die Bewusstseinsstörung an sich kein Unfall ist. Versicherungsschutz besteht jedoch, wenn die Bewusstseinsstörung zu einem Unfall führt. Zum Beispiel wenn Du beim Autofahren einen Schlaganfall erleidest und dadurch einen Verkehrsunfall verursachst.

Eigenbewegung und erhöhte Kraftanstrengung sollten unbedingt in deinem Unfalltarif mitversichert sein. Diese Klausel erweitert den Unfallbegriff und schließt Unfallschäden ein, die nicht unmittelbar durch äußerliche Fremdeinwirkung entstanden sind. Zum Beispiel wenn Du dich beim Heben eines Gegenstands verletzt oder Dir beim Sport ohne Fremdeinwirkung eine Sehne reißt.

Bergungskosten

Erstattung der Rettungs-, Such- und Bergungskosten infolge eines Unfalls. Als klassisches Beispiel gilt hier die Bergung durch einen Rettungshubschrauber nach einem Skiunfall im Urlaub.

Kosmetische Operationen

Die Unfallversicherung übernimmt die Kosten zur Wiederherstellung deines äußerlichen Erscheinungsbilds, wenn dieses durch einen Unfall beeinträchtigt wurde.

Unnötige Zusatzleistungen in der Unfallversicherung

Unfallrente

Eine lebenslange monatliche Rente, die in der Regel bei schwerwiegenden gesundheitlichen Beeinträchtigungen infolge eines Unfall gezahlt wird. Zum Beispiel ab einem Invaliditätsgrad von 50%.

Anstatt der Unfallrente, solltest Du besser eine Berufsunfähigkeitsversicherung und eine Krankentagegeld Versicherung abschließen. Diese sind deutlich besser geeignet, um unfallbedingte Einkommensausfälle abzusichern. Zudem leisten diese Verträge auch bei Krankheit. Mehr dazu findest Du im Abschnitt “Ist eine private Unfallversicherung sinnvoll?”

Leistung im Todesfall

Eine einmalige Geldleistung an deine Hinterbliebenen, solltest Du in Folge eines Unfalls tödlich verunglücken. Zur besseren Absicherung deiner Hinterbliebenen im Todesfall solltest Du eine Risikolebensversicherung abschließen, da die Zahlung hierbei nicht an einen Unfall geknüpft ist.

Übergangsleistung

Ob eine dauerhafte Beeinträchtigung deiner Gesundheit vorliegt, lässt sich oftmals erst eine gewisse Zeit nach dem Unfall feststellen. In der Regel wird der Invaliditätsgrad erst ein Jahr nach dem Unfall festgestellt. Ist eine dauerhafte Beeinträchtigung absehbar, leistet die Versicherung eine bestimmte Vorauszahlung für diese Übergangszeit.

Tagegeld und Krankenhaustagegeld

Solltest Du unfallbedingt im Krankenhaus liegen oder längere Zeit arbeitsunfähig sein, erhältst Du für jeden Tag eine vorher vereinbarte Geldsumme. Spar’ Dir das Geld lieber und investiere es in eine separate Krankentagegeld oder Berufsunfähigkeitsversicherung, die auch bei Krankheit leistet.

Sofortleistung bei nicht dauerhaften Schäden

Einige Versicherungen bieten so genannte Sofortleistungen oder Schmerzensgeld für bestimmte Unfälle an. So erhältst Du zum Beispiel einen kleinen Einmalbeitrag, wenn Du einen Knochenbruch oder Sehnenriss erleidest. Diese optionalen Zusatzbausteine kosten zusätzlich Geld und lohnen sich in der Regel nicht.

Dynamik in der Unfallversicherung

Durch die Dynamik erhöht sich die Versicherungssumme jedes Jahr um einen vorher festgelegten Prozentsatz. Anders als bei der Berufsunfähigkeitsversicherung, empfehlen wir bei der Unfallversicherung keine Dynamik. Du solltest von vornherein eine passende Versicherungssumme wählen. Sollte sich dein Bedarf über die Jahre ändern, kannst Du die Versicherungssumme individuell anpassen.

Unfallversicherung mit Beitragsrückgewähr

Wir raten Dir dringend davon ab eine Unfallversicherung mit Beitragsrückerstattung abzuschließen. Versicherungen haben diese Tarife als cleveres Marketinginstrument eingeführt und werben damit, dass Du Geld zurück erhältst, wenn nichts passiert. Es handelt sich also einfach um eine Unfallversicherung kombiniert mit einem Sparvertrag. Diese Tarife sind in der Regel unnötig teuer, unflexibel und die Verzinsung deines Kapitals ist schlecht. Also Finger weg – es gibt deutlich bessere Alternativen!

Ist eine private Unfallversicherung sinnvoll?

Wie so oft im Leben lässt sich hier keine pauschale Antwort geben. Generell empfehlen wir eine Unfallversicherung für diejenigen, die keine (bezahlbare) Berufsunfähigkeitsversicherung bekommen. Du solltest vorher unbedingt prüfen lassen, ob es nicht bessere Alternativen zur Unfallversicherung gibt, wie die Berufsunfähigkeitsversicherung, Erwerbsunfähigkeitsversicherung oder Dread-Disease Versicherung. Nimm dazu gern Kontakt mit uns auf. Gemeinsam prüfen wir unverbindlich und unabhängig, welche Lösung die beste für dich ist.

Es gibt jedoch bestimmte Personengruppen, für die eine Unfallversicherung durchaus Sinn macht.

Unfallversicherung für Rentner

Als Rentner bist Du weder über die gesetzliche Unfallversicherung noch über die Berufsunfähigkeitsversicherung abgesichert. Gleichzeitig nimmt die Gefahr für schwerwiegende Unfälle mit dem Alter zu. Stürze können oft weitreichende gesundheitliche Folgen haben. Mit einer privaten Unfallversicherung kannst Du dich vor den finanziellen Folgen absichern.

Unfallversicherung für Selbstständige

Selbstständige sind nicht über die gesetzliche Unfallversicherung abgesichert. Eine private Unfallversicherung kann eine sinnvolle Absicherung sein. Zuerst solltest Du jedoch die Möglichkeit der Absicherung über eine Berufsunfähigkeitsversicherung und Krankentagegeld prüfen.

Unfallversicherung für Kinder

Kinder haben statistisch gesehen ein höheres Unfallrisiko. Gleichzeitig bleiben dabei zum Glück meist keine schwerwiegenden dauerhaften Schäden zurück. Eine Berufsunfähigkeitsversicherung für Kinder ist sinnvoll, lässt sich aber oft erst ab dem 10. Lebensjahr abschließen. Vor dem 10. Geburtstag kann eine günstige Unfallversicherung Sinn machen.

Unfallversicherung für Hausfrauen und Hausmänner

Hausfrauen und Hausmänner sind nicht über die gesetzliche Unfallversicherung abgesichert. Gleichzeitig ist es schwierig, eine passende Berufsunfähigkeitsversicherung oder Krankentagegeld für diese Personengruppe zu bekommen. Eine Unfallversicherung kann sich deshalb durchaus lohnen.

Unfallversicherung für Sportler

Je nach Sportart kann eine Unfallversicherung sinnvoll sein. Vor allem für potenziell gefährliche Hobbies solltest Du eine passende Unfallversicherung abschließen. Achte dabei genau auf die Versicherungsbedingungen und versichere dich, dass das von Dir ausgeführte Hobby nicht ausgeschlossen ist.

Klassische Beispiele hierfür sind Motorsport, Fallschirmspringen, Segel- und Gleitschirmfliegen und Free Diving. Manche Versicherungen erheben zudem Zuschläge für Personen mit potenziell gefährlichen Freizeitaktivitäten wie Mountainbiking, Klettern, Reiten oder Tauchen.

Buche einen unabhängigen Beratungstermin zur Unfallversicherung mit uns. Gemeinsam vergleichen wir die besten Tarife Deutschlands und finden garantiert den passenden Tarif für dich.

Unser Testsieger für die private Unfallversicherung

Die Beitrags- und Leistungsunterschiede zwischen den verschiedenen Anbietern für Unfallversicherungen in Deutschland sind enorm. Ein unabhängiger Vergleich ist deshalb ratsam. Für unsere Kunden machen wir uns regelmäßig auf die Suche nach den besten Tarifen zur Unfallversicherung in Deutschland. Aus über 50 Anbietern ermitteln wir unabhängig die passenden Unfall-Tarife. Du kannst die von uns empfohlenen Tarife direkt über unseren Vergleichsrechner auswählen und abschließen. Alle Leistungen sind transparent und übersichtlich vergleichbar. Buche gern ein unabhängiges Beratungsgespräch mit uns. Gemeinsam finden wir garantiert den passenden Tarif für dich. Persönlich, unabhängig und sicher!

Unfallversicherung kündigen: So gehst Du vor

Es zahlt sich aus, deinen bestehenden Versicherungsschutz regelmäßig zu überprüfen. Gerade bei der Unfallversicherung ist ein Wechsel in neuere Tarife oder zu einem anderen Anbieter oftmals günstiger und bietet bessere Konditionen.

Unsere Tipps:

- Schließe nur Verträge mit einer Laufzeit von maximal einem Jahr ab

- Kündige deinen Vertrag spätestens 3 Monate vor Laufzeitende oder sofort bei Prämienerhöhung

- Such Dir am besten schon vor der Kündigung einen neuen Tarif, um Lücken im Versicherungsschutz zu vermeiden

Falls Du bereits Kunde bei uns bist, kannst Du uns einfach über deinen digitalen Versicherungsordner simplr mit der Kündigung deines Vertrags beauftragen. Schließt Du einen neuen Vertrag über unseren Vergleichsrechner ab, dann wird dieser natürlich automatisch in deinen simplr Versicherungsordner hinzugefügt.