1989 - Gesundheitsreform Gesetz (GRG)

Arzneimittel, Heilmittel & Hilfsmittel

Sehhilfen

Zahnersatz

Sterbegeld

Rentner

1993 - Gesundheits-Strukturgesetz (GSG)

Arzneimittel

Krankenhausaufenthalte

Rentner

1997 - Beitragsentlastungsgesetz / 1. & 2. Neuordnungsgesetz

Arzneimittel

Heilmittel

Hilfsmittel

Krankenhausaufenthalte

Krankentransport

Zahnersatz

1998 - 2. Neuordnungsgesetz Stufe 2

Zahnersatz

1999 - Solidaritätsstärkungsgesetz

Arzneimittel

Zahnersatz

2000 - Gesundheitsreform

Beiträge zur GKV

2004 - GKV-Modernisierungsgesetz (GMG)

Arztbesuche

Arzneimittel

Fahrtkosten

GKV Beitrag

Heilmittel

Hilfsmittel

Krankenhausaufenthalt

Rentner

Sehhilfen

Zahnersatz

2007 - GKV-Wettbewerbsstärkungsgesetz (GKV-WSG)

Arzneimittel

Regress

GKV-Finanzierungsgesetz

Gesundheitsreformen 2011 & 2015

Beitragsanpassung GKV 2011

Beitragsanpassung GKV 2015

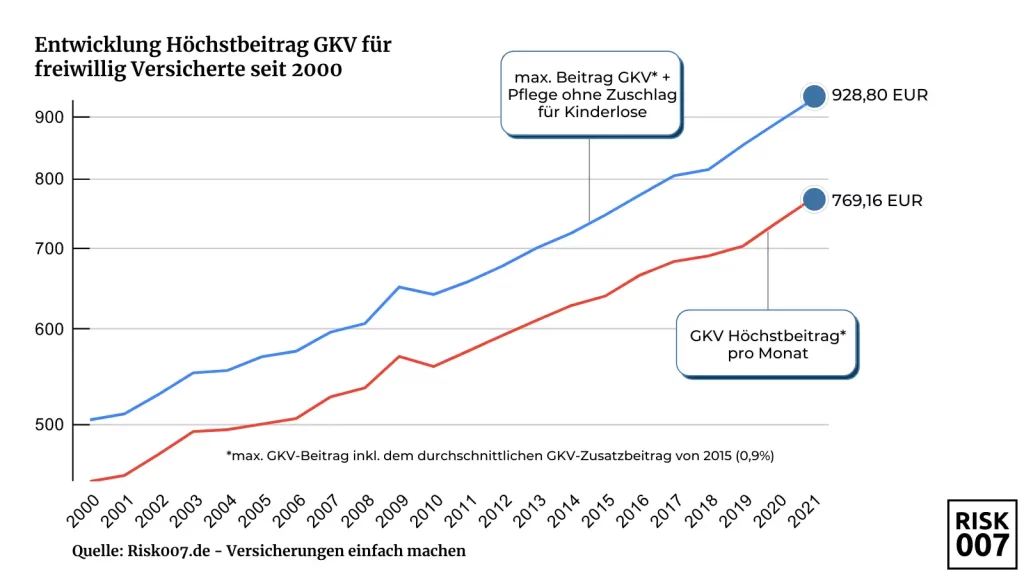

Beitragsentwicklung in der GKV

Der monatlich zu zahlende Beitrag für die GKV wird anhand deines Einkommens berechnet. Die Höchstgrenze zur Berechnung des Beitrags stellt die Beitragsbemessungsgrenze dar. Einkommen über dieser jährlich neu festgelegten Grenze wird nicht zur Berechnung deines GKV Beitrags herangezogen.

Dein individueller Beitrag zur gesetzlichen Krankenversicherung setzt sich also aus folgenden Komponenten zusammen:

- allgemeiner Beitragssatz zur GKV (14,6% in 2021)

- individueller Zusatzbeitrag deiner Krankenkasse (lag 2021 durchschnittlich bei 1,3%)

- Beitragsbemessungsgrenze als Obergrenze für Einkommensberücksichtigung (4.837,50 EUR im Monat in 2021)

Betrachtet man die Entwicklung der Höchstbeiträge in der gesetzlichen Krankenversicherung über die letzten 30 Jahre, so wird schnell deutlich, wo die Reise hingeht. Die nachfolgende Übersicht zeigt die Beitragsentwicklung der gesetzlichen Krankenversicherung (GKV) seit 1990.

Unser Fazit zur GKV

Auch in Zukunft musst Du mit weiteren Einschränkungen und höheren Beiträgen zur gesetzlichen Krankenversicherung rechnen. Gerade wenn Du vor der Entscheidung stehst, ob Du der gesetzlichen Krankenversicherung (GKV) oder der privaten Krankenversicherung (PKV) beitreten möchtest, ist es ratsam dich auch mit den zahlreichen Leistungskürzungen und Beitragserhöhungen der GKV zu befassen, um eine gut durchdachte Entscheidung zu treffen.

Die meisten Leistungskürzungen oder -ausschlüsse der GKV kannst Du mittlerweile über eine private Krankenzusatzversicherung abdecken. In unseren Ratgebern erfährst Du mehr zu den verschiedenen Arten der privaten Krankenzusatzversicherung. Konkrete Angebote dazu kannst Du jederzeit in unserem unabhängigen Vergleichsrechner zur Krankenzusatzversicherung berechnen. Falls Du eine persönliche Beratung bevorzugst, kannst Du jederzeit einen unverbindlichen und unabhängigen Beratungstermin mit uns vereinbaren.

Quellen: