In Deutschland ist es gängige Praxis, dass bestimmte Berufsgruppen wie Ärzte, Anwälte, Steuerberater und Notare ein Honorar für ihre Beratungsleistung beziehen. Relativ jung ist hingegen die Finanzberatung auf Honorarbasis. Auch hier zahlst Du als Kunde ein vorher festgelegtes Honorar für die Beratung und erhältst im Gegenzug eine möglichst unabhängige Produktempfehlung oder ein konkretes Vorsorgekonzept.

In diesem Beitrag erfährst Du alles rund um die Finanzberatung auf Honorarbasis. Wir erklären, wann sich eine Honorarberatung für Versicherungen gegenüber der klassischen Vermittlung von Versicherungen auf Provisionsbasis aus Kundensicht lohnt.

Eines vorab: Bei RISK007 hast Du die Wahl und das beste aus beiden Welten. Wir bieten Dir sowohl die klassische Vermittlung von geeigneten Versicherungen auf Provisionsbasis, als auch eine Vermittlung von Versicherungen inklusive Beratung von Netto-Tarifen gegen Honorar an. Im Einzelfall entscheiden wir gemeinsam, welche Variante voraussichtlich die günstigere für dich ist. Unser Motto lautet: “Versicherungen Einfach Machen!” #unabhängig #persönlich #digital #transparent

Definition Honorarberatung

Bei der Honorarberatung erhält der Berater keine Provision für die Vermittlung einer Versicherung von den jeweiligen Produktanbietern. Stattdessen zahlt der Kunde ein vorher festgelegtes Honorar für die Vermittlungsleistung und Beratung. So soll eine unabhängige Empfehlung für oder gegen bestimmte Versicherungs- und Finanzprodukte, frei von etwaigen finanziellen Interessen des Beraters erreicht werden.

Die Honorarberatung ist dabei nicht nur auf die Beratung zu geeigneten Versicherungsprodukten beschränkt, sondern kann sich auch auf die laufende Betreuung von Kunden beziehen. So genannte Betreuungshonorare werden oft als Pauschalen im Honorarvertrag vereinbart, um Kosten für die laufende Betreuung des Kunden decken. Hierzu zählen z.B. Vertragsänderungen, laufende Analyse des Marktes und erweiterte Schadensaufnahme.

Aber Vorsicht, die allgemeinen Begriffe Honorarberatung und Honorarberater sowie Finanzberatung und Finanzberater sind nicht gesetzlich geschützt. Du solltest deshalb genau darauf achten, ob Du es wirklich mit einem unabhängigen Berater zu tun hast.

Wichtig: In diesem Ratgeber gehen wir nicht auf die (gesetzlichen) Unterschiede zwischen Versicherungsvermittlern und Versicherungsberatern ein. Diese werden wir ausführlich in einem anderen Beitrag beleuchten.

Honorarberatung vs. Honorarvermittlung bei RISK007

Wenn wir als Versicherungsmakler dir als Kunden eine Rechnung stellen, handelt es sich genau genommen um ein so genanntes Vermittlungshonorar. Dies wird häufig als Honorarvermittlung bezeichnet, auch wenn wir natürlich keine Honorare vermitteln, sondern Versicherungen.

Eine reine Honorarberatung im Versicherungsbereich ist nur dem Versicherungsberater vorbehalten, welcher einer eigenständigen Zulassung durch die IHK bedarf. Dieser ist zwar wie wir ausschließlich deinem Interesse verpflichtet, kann aber häufig die Empfehlungen nicht selber umsetzen bzw. vermitteln.

Entscheidest Du dich für die Honorarvermittlung bei RISK007, erhalten wir für die Empfehlung bzw. Vermittlung von Versicherungen keine Provision bzw. Courtage. Die im Rahmen der Finanzberatung auf Honorarbasis empfohlenen Produkte enthalten keine Abschluss- und Vertriebskosten und nur keine oder geringe Verwaltungskosten. Diese sogenannten Netto-Tarife oder Honorar-Tarife sind dadurch deutlich günstiger. Du sparst also bares Geld bei den Versicherungsbeiträgen während der Vertragsdauer. Im Gegenzug zahlst Du uns ein vorher vertraglich festgelegtes Honorar für die unabhängige Vermittlungsleistung. Im unverbindlichen Erstgespräch prüfen wir gemeinsam, welche Variante für dich sinnvoller ist.

Das kannst Du von einer Honorarvermittlung erwarten

Durch die Vermittlung und Beratung gegen Honorar sollst Du einen möglichst unabhängigen, anbieter- und produktneutralen Einblick in ein bestimmtes Themengebiet, wie z.B. die Altersvorsorge, erhalten. Nach dieser unabhängigen Finanzberatung solltest Du als Verbraucher in der Lage sein, selbst Entscheidungen zu treffen, ohne das externe Parteien wie Banken und Versicherungen deine Entscheidung für oder gegen ein Produkt beeinflussen.

Nachgelagert kann natürlich auch der Vertragsabschluss und die weiterführende Betreuung Bestandteil der Honorarberatung sein. Wichtig ist, dass diese Prozesse getrennt voneinander berechnet werden. Diese einzelnen Schritte sollten auch im Honorarvertrag als separate Leistungen aufgeführt sein.

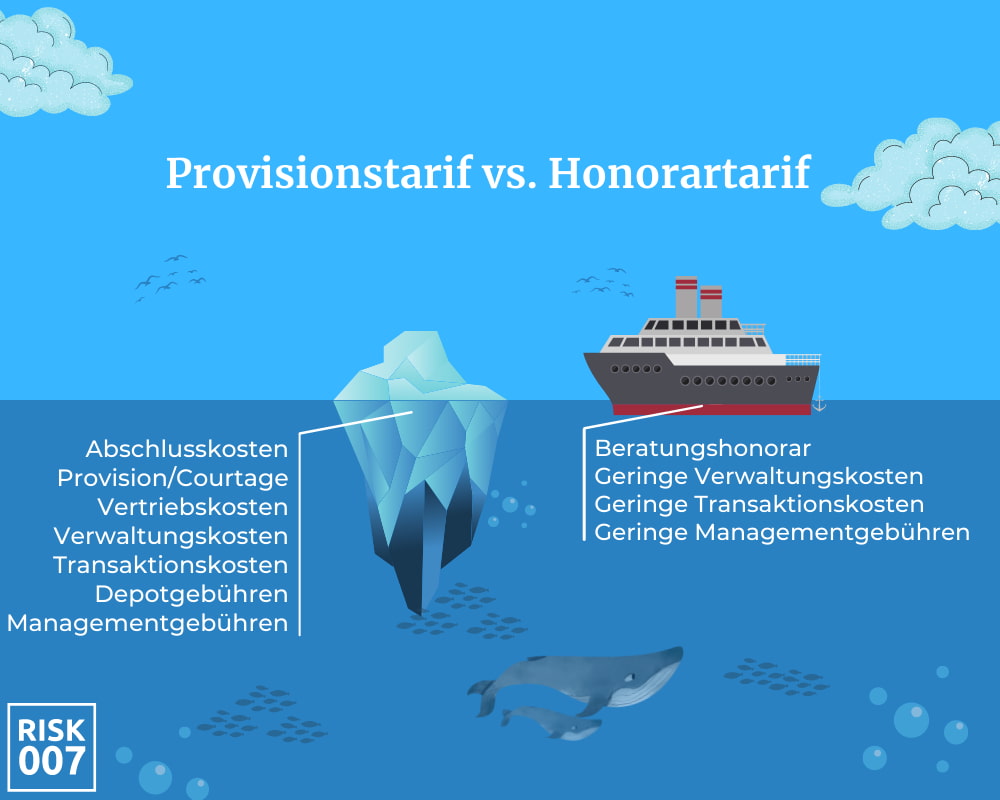

In unserer Darstellung sind die mit Honorartarifen verbundenen Kosten als Schiff dargestellt. Auf den ersten Blick ist das Schiff größer als der Eisberg. Die meisten Kosten fallen an, bevor der Vertrag überhaupt abgeschlossen ist. Unter der Wasseroberfläche verstecken sich jedoch kaum weitere Kosten. Hast Du dich also nach der Finanzberatung auf Honorarbasis für ein Produkt entschieden, fließen nahezu 100% deiner Beiträge in deinen Vermögensaufbau. Bei klassischen Provisionstarifen werden die Abschlusskosten direkt mit dem von Dir zu zahlenden Beitrag verrechnet, was den Tarif auf den ersten Blick günstig erscheinen lässt. Schließlich zahlst Du ja nichts vorab für die Beratung, richtig? Jedoch zahlst Du während der Vertragslaufzeit einen beachtlichen Betrag an Provisions-, Betreuungs- und Verwaltungskosten, die sich negativ auf deinen Vermögensaufbau auswirken. In unserer Grafik sind klassische Provisions-Tarife deshalb als Eisberg dargestellt. Ein Großteil der Kosten ist auf den ersten Blick nicht so einfach erkennbar, verstecken sich also unter der Wasseroberfläche. Das soll nicht heißen, dass Provisionstarife zwangsläufig schlecht sind. Im Gegenteil, für die meisten Risiko- und Sachversicherungen sind Provisionstarife meist günstiger im Vergleich zum Beratungshonorar.

Vorteile der Honorarberatung

- Kostenersparnis, da Honorar gerade bei Produkten zum Vermögensaufbau auf die Vertragslaufzeit gerechnet oft deutlich günstiger ist als Tarife mit Abschlusskosten

- Keine “versteckten” Provisionen oder Kosten für die Vermittlung einer Versicherung

- Du weißt vorher genau wie viel und für was Du bezahlst

- Unabhängige und transparente Beratung

- Durch die Vermittlung von Netto-Tarifen, zahlst Du von Beginn an niedrigere Beiträge bzw. kannst während der Laufzeit höhere Renditen und Ablaufleistungen erwirtschaften

- Beratungsleistung wird für Kunden messbarer -> Was kostet eine gute Finanzberatung?

Mögliche Nachteile der Honorarberatung

- Finanzberatung auf Honorarbasis ist nicht für alle Versicherungsprodukte geeignet

- Auswahl an Anbietern und Produkten mit Honorartarifen am deutschen Markt ist begrenzt, wodurch unabhängige Empfehlung passender Tarife eingeschränkt sein kann

- Honorarberatung ist kein Garant für gute Beratung. Wie in jeder Branche gibt es gute und weniger gute Berater

- Beratungshonorar wird unabhängig vom Ergebnis der Beratung sofort fällig

- Mögliche Hürde für geringe und mittlere Einkommen, da Beratungshonorar meist sofort in voller Höhe fällig wird

- Eventuell anfallende laufende Betreuungshonorare

Honorartarif, Nettotarif, Versicherung ohne Provision

Noch immer sind in Deutschland 99% aller Altersvorsorgeprodukte mit Vertriebskosten bestückt. Es ist zwar gesetzlich geregelt, dass die Kosten dem Kunden offengelegt werden müssen, jedoch haben viele Kunde meist nicht die nötige Erfahrung diese richtig einzuordnen. Es mangelt schlichtweg an Vergleichsmöglichkeiten mit provisionsfreien Tarifen und Beratern die entsprechende Versicherungen auf Honorarbasis vermitteln (können und dürfen).

Honorar-Tarife und Netto-Tarife für Versicherungen sind in der Regel zu 100% frei von Abschluss- und Betreuungsprovisionen. Je nach Vertrag, Beitragshöhe und Gesellschaft kann die Kostenersparnis bei diesen Tarifen von wenigen hundert Euro bis zu mehreren tausend Euro betragen. Zudem profitierst Du bei Honorar- und Netto-Tarifen von reduzierten Verwaltungskosten während der Vertragslaufzeit. Gerade bei der privaten Altersvorsorge können sich hieraus extreme Vorteile für dich als Kunde ergeben.

Kosten einer Honorarberatung

Die Kosten einer Honorarberatung können je nach Gebührenmodell, Versicherungsart, voraussichtlichem Beratungsaufwand und Region des Beraters stark variieren. Du solltest mit einem Stundensatz von 100€ – 250€ rechnen. Dabei solltest Du vorher genau abfragen, welche Leistungen in der Beratung enthalten sind.

Bitte beachte auch, dass es häufig nicht mit einer Beratung getan ist. Der Betreuungsaufwand einer Versicherung wird häufig unterschätzt. Diese Kosten werden bei provisionsbasierten Versicherungen direkt in den von Dir zu zahlenden Beitrag einkalkuliert. Für Leistungen wie Vertragsänderungen, Auskünfte und Schadensbearbeitung erhält der Vermittler deshalb eine kleine Betreuungsprovision von der jeweiligen Versicherung.

Da Honorar-Tarife frei von jeglichen Provisionen sind, werden Kosten die dem Honorarberater während der Vertragslaufzeit entstehen meist direkt auf die Kunden umgelegt. Oftmals werden deshalb jährliche Betreuungspauschalen im Honorarvertrag vereinbart.

Honorarberatung Gebührenmodelle

Je nach Vereinbarung im Honorarvertrag gibt es verschiedene Arten der Honorar Berechnung. Hier sind einige Beispiele aus der Praxis:

- Stundenhonorar

- Pauschalhonorar

- Aufwandsbezogenes Honorar

- Honorar-Flatrate

- Einkommens- bzw. Vermögensabhängiges Honorar

- Performance Honorar

Wie finde ich einen Finanzberater auf Honorarbasis?

Glückwunsch, Du hast bereits einen gefunden. 🙂 Wie bereits erwähnt, bieten wir bei RISK007 neben der klassischen Versicherungsvermittlung auch Honorarberatung für Versicherungen an. Das bedeutet du erhältst bei uns Netto-Tarife ohne Abschluss- und Vertriebskosten (Provision). Du kannst dazu einfach ein kostenloses und unverbindliches Erstgespräch mit uns vereinbaren. Gemeinsam prüfen wir vorab, ob eine Honorarberatung für dich sinnvoll ist.

Generell kannst Du provisionsfreie Versicherungen nur bei Versicherungsberatern oder Versicherungsmaklern mit der Erlaubnis zur Vermittlung von Honorartarifen abschließen.

Gebundene Versicherungsvertreter, wie beispielsweise Einfirmenvertreter der LVM, Debeka, DVAG, ERGO usw. dürfen meist per Agentur- oder Arbeitsvertrag keine Netto-Tarife vermitteln.

Honorarberatung und Finanzberatung Online

Durch die geringe Auswahl an reinen Versicherungsberatern und Versicherungsmaklern mit einer Erlaubnis zur Vermittlung von Honorartarifen, kann es schwierig sein, einen passenden Berater in deiner Nähe zu finden. Laut Statistiken der DIHK gab es deutschlandweit lediglich 331 registrierte Versicherungsberater (Stand: September 2021). Leider gibt diese Statistik keinen Aufschluss darüber, wie viele der rund 46.000 Versicherungsmakler in Deutschland eine Erlaubnis zur Vermittlung von Versicherungen gegen Honorar haben.

Im Zuge der Digitalisierung bieten jedoch immer mehr Berater eine online Finanzberatung an. Bei RISK007 kannst Du bereits seit 8 Jahren online Beratungstermine buchen. Über die Jahre haben wir unsere Prozesse immer weiter optimiert, sodass die online Honorarberatung für dich als Kunden, egal ob technisch versiert oder IT-Muffel, ein rundum gelungenes Erlebnis wird.

Ablauf online Honorarberatung

Die Honorarberatung muss natürlich nicht online stattfinden. Wir beraten dich natürlich auch gern vor Ort in einem unserer Büros in Leipzig oder Gera. Die Terminbuchung und der Ablauf der Honorarberatung sind dabei bis auf den leckeren Kaffee, den es nur bei uns im Büro gibt, identisch.

1. Kostenloses & unverbindliches Erstgespräch

Versicherungs- und Finanzangelegenheiten sind Vertrauenssache. So ist es wenig überraschend, dass ca. 80% unserer Neukunden auf Empfehlung bestehender Kunden zu uns kommen. Im unverbindlichen Erstgespräch lernen wir uns kennen. Wir erläutern unsere Arbeitsweise und schauen uns deinen Ist-Zustand an. Gemeinsam beraten wir, ob und für welche Bereiche eine Honorarberatung sinnvoll für dich ist.

Buche jetzt dein kostenloses Erstgespräch

2. Bedarfsanalyse – Schauen was Du (nicht) brauchst

Wenn die Chemie zwischen uns stimmt und Du mit den Details des Honorarvertrags einverstanden bist, machen wir uns an die Arbeit. Anhand deines erfassten Ist-Zustands ermitteln wir gemeinsam den wünschenswerten Soll-Zustand für deine Versicherungen und Finanzen. Kurzum: was brauchst Du und was brauchst Du vielleicht auch nicht. Bei unserer unabhängigen Beratung geht es nicht zwangsläufig um die Vermittlung neuer Produkte, sondern vor allem um die Optimierung deiner Versicherungen, maßgeschneidert auf deine persönliche Situation.

3. Produktresearch – Die passende Lösung für dich finden

Wir machen uns auf die Suche und ermitteln unabhängig ein maßgeschneidertes Versorgungskonzept mit Dir. Wir bereiten unsere Ergebnisse übersichtlich auf und präsentieren Dir passende Lösungen.

4. Umsetzung, Betreuung & Anpassung

Hast Du dich für eine der aufgezeigten Lösungen entschieden, leiten wir die Umsetzung in die Wege. Falls gewünscht und vereinbart, stehen wir Dir natürlich auch nach der Lösungsfindung jederzeit mit Rat und Tat zur Seite. Es ist ganz natürlich, dass sich persönliche Umstände im Laufe der Zeit ändern können. Entsprechend muss natürlich auch Finanzplanung angepasst werden. Auch für Anpassungen und Änderungswünsche an deiner Vorsorgestrategie stehen wir Dir selbstverständlich als unabhängiger Honorarberater zur Verfügung.

Wann lohnt sich eine Honorarberatung?

Gemeinsam prüfen wir im Einzelfall, ob eine Finanzberatung gegen Honorar für dich in Frage kommt. Gemäß unserer langjährigen Erfahrung lohnt sich eine Honorarberatung vor allem bei Verträgen zum Vermögensaufbau, allen voran bei der privaten Altersvorsorge. Versicherungs-Honorartarife für die Altersvorsorge zeichnen sich vor allem durch eine extrem niedrige Gesamtkostenquote aus. Bei einem provisionsbasierten Altersvorsorgevertrag zahlst Du hingegen innerhalb der ersten Jahren vor allem die Abschluss- und Vertriebskosten.

Fazit: Honorarberatung lohnt sich meist für den Vermögensaufbau und Verträge der privaten Altersvorsorge, wie z.B. Rentenversicherung, Rürup- und Riester-Rente.

Vorteile Honorarberatung Altersvorsorge

- Geringe Gesamtkostenquote

- Unabhängige, transparente Beratung & Kostenstruktur

- Keine Storno- und Strafgebühren bei Vertragsbeendigung vor Ablauf

- Zinseszins Effekt von Beginn an

Wann lohnt sich eine Honorarberatung nicht?

Für die Absicherung biometrischer Risiken, wie z.B. Berufsunfähigkeitsversicherung und private Krankenversicherung lohnt sich die Honorarberatung in den meisten Fällen nicht. Dies liegt zum einen an der begrenzten Auswahl von guten Produkten am deutschen Markt. Zudem kann eine gute Beratung zu komplexen biometrischen Risiken, wie bei der Berufsunfähigkeitsversicherung mit enormem Zeitaufwand für Berater und Kunden verbunden sein. Die Dauer für den Beratungsaufwand ist vorher nicht immer genau abzuschätzen, wodurch die Honorarkosten für die Beratung schnell die Abschlusskosten eines klassischen Provisionstarifs übersteigen können. Gleiches gilt für die Honorarberatung in der privaten Krankenversicherung.