In den letzten Jahrzehnten hat sich in Deutschland eine deutliche Zunahme von Unwettern und Naturkatastrophen beobachten lassen. Das geht aus den Daten der kürzlich veröffentlichten Untersuchungen des Deutschen Wetterdienstes zum “ExtremWetterKongress” hervor. Die häufigsten Unwetter treten in Form von Starkregen, Gewittern und Stürmen auf, die meist zu Elementarschäden an Gebäuden, Infrastruktur und Fahrzeugen führen. Die Flutkatastrophe 2021 in NRW (Ahrtal) hat uns die Gefahr solcher Naturgefahren auch in Deutschland wieder deutlich vor Augen geführt. In diesem Beitrag erfährst Du das Wichtigste zur Elementarversicherung für Gebäude und Hausrat und wie Du die passende Absicherung für dein Hab und Gut findest.

Was ist eine Elementarversicherung?

Die Elementarversicherung schützt dich vor den finanziellen Risiken in Folge von extremen Naturereignissen. Wird das versicherte Objekt durch ein versichertes Ereignis beschädigt oder zerstört, leistet die Elementarschadenversicherung für die entstandenen Schäden.

Was sind Elementarschäden?

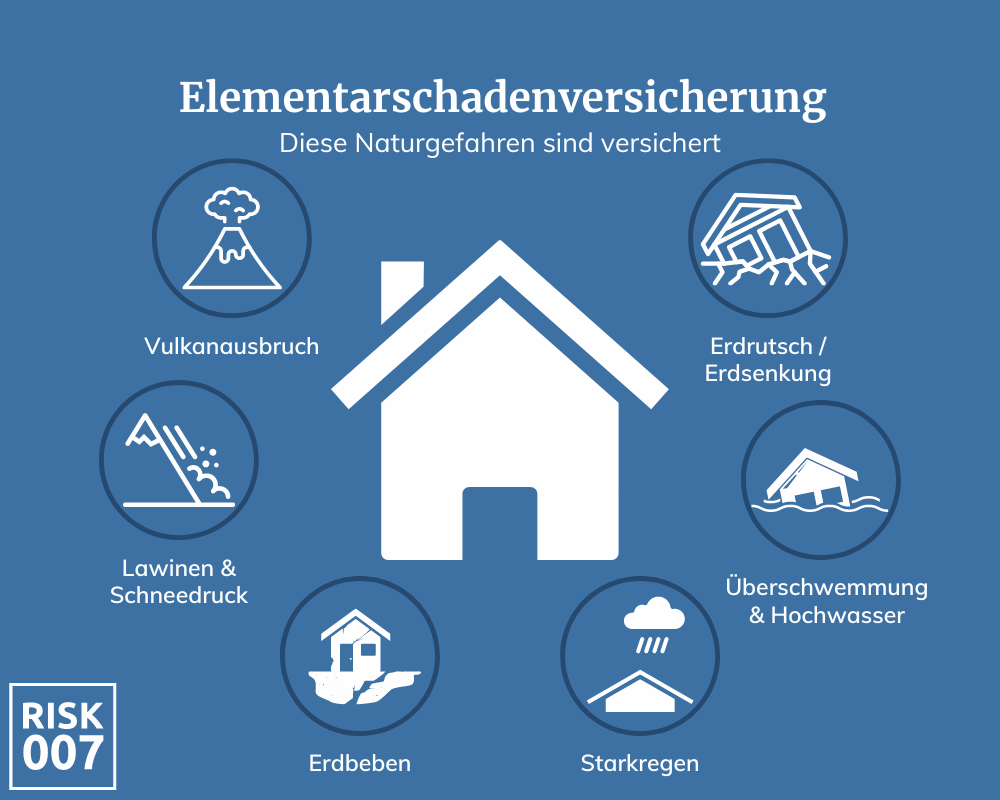

Elementarschäden sind Schäden durch extreme Naturereignisse, wie:

Überschwemmung durch Hochwasser und Starkregen

Das verheerende Hochwasser im Ahrtal (NRW) von 2021 ist wohl Jedem von uns noch im Gedächtnis. Schäden durch Überschwemmung infolge von Starkregen sind in der Elementarversicherung mitversichert.

Erdsenkungen und Erdrutsche kommen häufiger vor als Du vielleicht denkst. Regionen, die reich an wasserlöslichen Gesteinen im Erdreich sind, sind häufig von naturbedingten Erdsenkungen betroffen.

Erdrutsche, die keinen natürlichen Ursprung haben, wie z.B. in Tagebaugebieten, sind vom Versicherungsschutz ausgeschlossen. Hier gilt das Verursacherprinzip. Wer für den Schaden verantwortlich ist, muss dafür haften.

Lawinen und Schneedruck

Vor allem in Bergregionen und Wintersportgebieten treten Schäden durch Lawinen und Schneedruck häufiger auf. Unvergessen ist der Einsturz der Sporthalle in Bad Reichenhall, die im Jahr 2006 unter den enormen Schneemassen zusammengebrochen ist.

Erdbeben und Vulkanausbruch

Zudem beinhaltet die Elementarversicherung Schäden durch Erdbeben und Vulkanausbruch, auch wenn diese Naturgefahren weniger bedeutsam für die meisten Regionen in Deutschland sind.

Elementarversicherung in der Gebäudeversicherung

Du kannst Elementarschäden in deine bestehende Gebäudeversicherung einschließen. Wählst Du diesen Baustein, kommt die Versicherung für Schäden am Gebäude durch Naturgefahren wie Überschwemmung, Starkregen, Hochwasser, Vulkanausbruch, Erdbeben, Erdrutsch, Schneedruck und Lawinen auf.

Versicherte Kosten der Elementarversicherung in der Gebäudeversicherung

- Reparaturen und Sanierungsarbeiten am und im Gebäude

- Kosten für Trockenlegung

- Abbruch- und Abrisskosten, Entsorgungskosten, Wiederbeschaffungskosten

- Unterbringungskosten, Unterkunft und Mietausfall

Entscheidest Du dich für einen Einschluss, solltest Du unbedingt darauf achten, dass der Vertrag auch bei Rückstau und Schäden durch grobe Fahrlässigkeit leistet. Zudem sollte die Versicherungssumme ausreichend hoch gewählt sein. Lies Dir dazu unseren Ratgeber zur Wohngebäudeversicherung durch.

Elementarversicherung in der Hausratversicherung

Du kannst die Elementarversicherung in deine bestehende Hausratversicherung einschließen. Wählst Du diesen Baustein, kommt die Versicherung für Schäden am Hausrat durch Naturkatastrophen wie Überschwemmung, Starkregen, Hochwasser, Vulkanausbruch, Erdbeben, Erdrutsch, Schneedruck und Lawinen auf.

Versicherte Kosten der Elementarversicherung in der Hausratversicherung

- Wiederbeschaffungskosten der zerstörten oder beschädigten Gegenstände wie Möbel, Schmuck oder Kleidung

- Reparaturkosten

- Unterbringung im Hotel, wenn Wohnung aufgrund des Schadens unbewohnbar ist

- Sichere Lagerung von Hausrat, um diesen vor weiteren Schäden zu schützen

Achte auch hier darauf, dass die Versicherungssumme ausreichend hoch gewählt ist. Am besten vereinbarst Du einen Unterversicherungsverzicht. Alles zur Ermittlung der passenden Versicherungssumme für die Hausratversicherung findest Du in diesem Ratgeber.

Ist eine Elementarversicherung sinnvoll?

Die Elementarversicherung ist in Deutschland keine Pflichtversicherung. Ob eine Elementarversicherung sinnvoll für dich ist, hängt von verschiedenen Faktoren ab und kann nicht pauschal beantwortet werden. Vor allem die Lage deines Hauses ist maßgebend für die richtige Einschätzung. Je nach Lage kann das Risiko für Elementarschäden und damit auch die Kosten für eine Elementarschadenversicherung stark variieren.

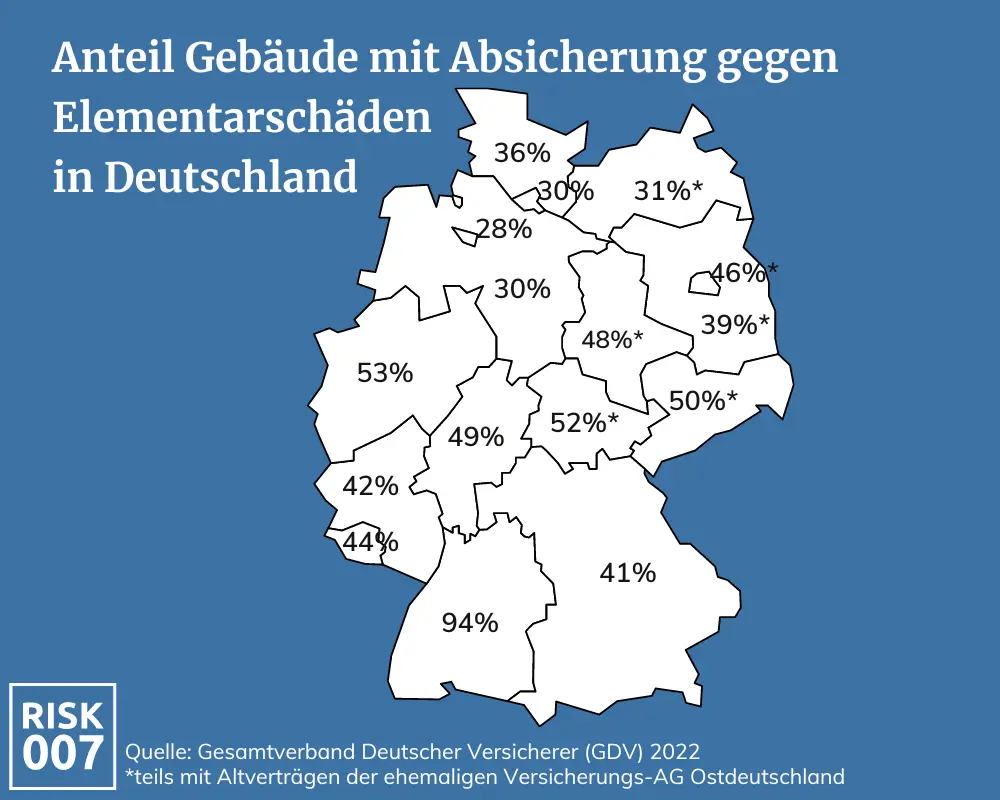

Laut dem Gesamtverband Deutscher Versicherer hat lediglich die Hälfte aller Hausbesitzer in Deutschland eine passende Wohngebäudeversicherung mit Elementarschutz. Fest steht, die häufigsten Elementarschäden in Deutschland entstehen durch starke Unwetter mit Starkregen. Laut Deutschem Wetterdienst werden schwere Unwetter mit Starkregen in der Zukunft immer häufiger auftreten und statistisch gesehen ist jede Region in Deutschland gleich gefährdet.

Oftmals wissen Hausbesitzer gar nicht, dass sie in einem Risikogebiet leben. Das gilt besonders für Starkregenereignisse. Wir empfehlen daher eine Überprüfung deines individuellen Risikos mit Hilfe eines unabhängigen Versicherungsmaklers. Das geht einfacher und schneller, als Du vielleicht denkst und dauert nur wenige Minuten.

Jetzt unverbindlichen Termin mit unserem Experten für Sachversicherung André Reichenauer buchen

Wie hoch ist mein Risiko für Elementarschäden?

Für die individuelle Risikoprüfung deiner Immobilie haben wir Zugriff auf ein standardisiertes Berechnungstool. Anhand deiner Adresse können wir automatisch das Risiko für Überschwemmung, Rückstau und Starkregen durch Unwetter überprüfen. Dafür wurde vom Gesamtverband der Deutschen Versicherungswirtschaft das sogenannte ZÜRS-System eingeführt.

Was sind ZÜRS-Zonen?

ZÜRS steht für Zonierungssystem für Überschwemmung, Rückstau und Starkregen und Einschätzung von Umweltrisiken. Mit Hilfe sogenannter ZÜRS-Zonen bestimmen Versicherungen das Risiko von Schäden durch Überschwemmung, Rückstau und Starkregen in deiner Region.

Das individuelle Risiko für Wohngebäude kann anhand von vier ZÜRS-Klassen beschrieben werden:

Gefährdungsklasse 1: Nach gegenwärtiger Datenlage ist diese Adresse nicht vom Hochwasser größerer Gewässer betroffen.

Gefährdungsklasse 2: Die statistische Wahrscheinlichkeit für ein Hochwasser ist seltener als einmal alle 100 Jahre.

Gefährdungsklasse 3: Die statistische Wahrscheinlichkeit für ein Hochwasser liegt bei einmal alle zehn bis 100 Jahre.

Gefährdungsklasse 4: Die statistische Wahrscheinlichkeit für ein Hochwasser liegt bei einmal alle zehn Jahre.

Folglich gilt:

Je höher die Gefährdungsklasse, desto höher das Risiko für Starkregen, Überschwemmung und Rückstau. Entsprechend musst Du auch mit einem höheren Beitrag zur Elementarversicherung rechnen, wenn dein Wohngebäude in einer höheren liegt.

Was kostet eine Elementarversicherung?

Die Kosten für eine gute Elementarversicherung sind maßgeblich von der Versicherungssumme, der Lage und dem gewählten Tarif abhängig. Je nach Bauart, Gefährdungsklasse und Versicherer kostet eine Elementarschadenversicherung für das Wohngebäude durchschnittlich zwischen 300€ und 1200€ im Jahr.

Der Einschluss von Elementarschäden in der Hausratversicherung ist in der Regel günstiger, da das finanzielle Risiko für Schäden am Inventar (deinem Hausrat) deutlich niedriger ist.

Was, wenn mein Gebäude nicht versichert werden kann?

Manche Gebäude sind aufgrund ihrer Lage nicht versicherbar. Meist befindet sich die Wohnung oder die Immobilie in einer Gefahrenzone für Überschwemmung und Hochwasser. In diesem Fall kann der Versicherer den Versicherungsschutz für Elementargefahren verweigern. Dies trifft jedoch auf lediglich 1% aller Gebäude in Deutschland zu.

Grundsätzlich gilt:

Jeder Versicherer legt individuell fest, ab welcher ZÜRS-Gefahrenklasse kein Versicherungsschutz mehr gewährt wird. Deshalb solltest Du Dir unbedingt ein unabhängiges Angebot zur Elementarversicherung von mehreren Versicherungen einholen. Bei uns erhältst Du kostenlos Zugriff auf über 200 Versicherungsunternehmen. Gemeinsam vergleichen wir die besten Anbieter und finden so unabhängig die passende Hausrat- oder Wohngebäudeversicherung mit Elementarschutz für dich.